どうも!わっきん(@mgclstry)です。

不動産投資では、最初に購入する物件が最も大事と言っても過言ではないです。

キャッシュも資産も少ない駆け出しの時期に、最初の物件で躓いてしまうと、次につなげることができなくなるからです。

そこで今回は、失敗しない1戸目の選び方について書いてみようと思います。

失敗しないの意味は、次につなげるという意味だと思ってください。

私もそうだったのですが、「不動産投資始めるぞ!」って思って一念発起し、

勉強と行動を通じて初めての物件を手にしたとき、

「1戸目買った!さぁやるぞ!」

と気持ちは高まるものですが、1戸目で失敗すると、2戸目3戸目へシフトしていくことが難しくなります。

そうならないために、1戸目はよく考えて選んで欲しいと思います。

断るまでも無いですが、これから書くことが絶対だと言ってるわけではありません。

あくまでも、私の経験の中ではこれが正しいと思える。

そういった受け取り方をしていただければと思います。

では始めます。

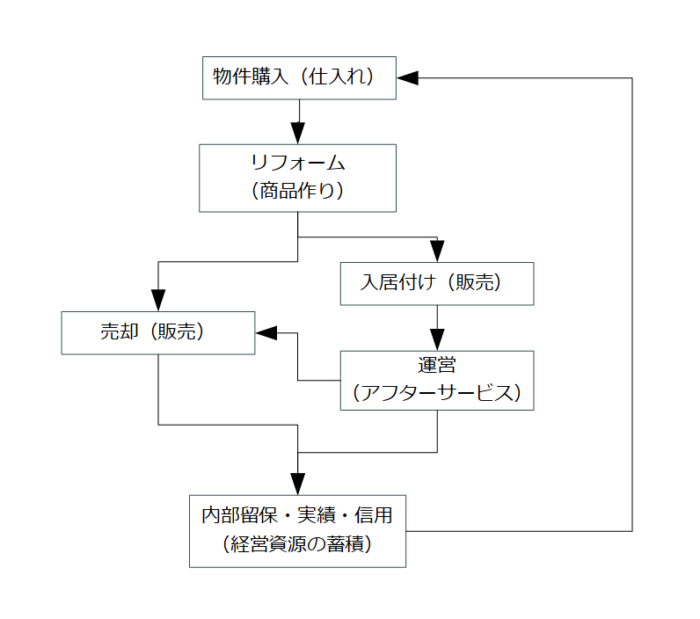

前提 不動産投資サイクル

まず当たり前の話からですが、不動産投資は、1つ物件を買って貸したら終わりではありません。

個人個人の目標、なりたい姿にもよりますが、これから不動産投資を始めようと思っているなら、きっとあなたは、1戸で終わるつもりは無いと思います。

とすると、物件購入から始まった不動産投資は、また(次の)物件購入に戻ってくるわけですが、そういったループを繰り返しながら、物件が増え、利益やキャッシュフローが増え、あなたの目標地点にたどり着くまでループを繰り返すことになります。

こういう言葉はたぶん無いと思いますが、不動産投資サイクルです。

簡単な図に表すと、こんなイメージですね。

仕入れ、商品作り、販売、アフターサービスを経て経営資源の積み上げを行い、経営資源を活かして次の仕入れを行い、徐々に大きくしていく。

概念としては通常の企業経営と同じですから、そんなに難しい話では無いと思います。

次につなげる=経営資源を増やす

こういった企業活動の循環をイメージしていれば、次につなげるとはどういうことか、おのずとわかってきますね。

見出しに書いちゃってますが、一言で言うと、

「経営資源の蓄積」により、次の循環を回しやすくなる。

ってことです。

不動産投資における経営資源

ここまでの話、概念としてはそれほど難しい話では無いと思いますが、「経営資源の蓄積」って、具体的にどうなのよ?って話です。

例えば、私が思いつく「不動産投資における経営資源」を挙げてみますと、ぱっと思いつくものだけでこんなものがあると思います。

- キャッシュ(=現金・貯金)

- 所有物件の担保価値や含み益(含み益=物件の買値より売値の方が高いという意味で使ってます)

- 返済実績(=金融機関からの信用)

- 営業実績(=経営者としての信用など)

- 地域や不動産に関する知識

- スキルや経験や積むことによる商品力向上や時間短縮

- 人脈(大家仲間、不動産屋さん、職人さんなど)

ま、いわゆるヒト・モノ・カネのような有形資産と、情報・時間・知的財産のような無形資産ですね。

きっと他にもいっぱいありますけど、これらはすべて、次の物件につなぎやすくなる要素です。

- キャッシュがあれば次の物件は買いやすいですし、

- 所有物件の価値が高ければ資金調達がしやすいですし、

- 知識が増えて判断に必要な時間を短縮できれば物件を競合に奪われにくくなったり、物件の紹介を貰えるようになります。

では、次の章からは、この中で次につなげるためにもっとも重要なことについて書いていきたいと思います。

最も重要なのは、手元のキャッシュ

1戸目や2戸目を持っている程度の規模だと、最も重要な経営資源は手持ちのキャッシュだと思っています。

例えば、自己資金が200万円の人が1戸目を手に入れるとして、

物件価格200万円、そのまま貸せたとして、家賃が5万円、税引き前利回り25%、税引き後利回り18%になる物件だとして、

これは十分高い利回り(収益率)を示しているとは思いますが、

仮にこれを現金で購入すると、手元の資金を回復するまでに、5年以上かかるということになってしまいます。

これでは、次の物件を買うのが難しくなるのは容易に想像がつくと思います。

手元にキャッシュを持ちながら1戸目を運営まで持って行く

では、手元にキャッシュを残しながら運営するにはどうすればよいのか?

という話ですが、これにはいくつか方法があります。

例えばこのようなことです。

- 自己資金をすべて使わなくても商品化できる物件を選ぶ

- 生活コストが下がるような物件を選ぶ

- 融資を利用して購入する、または購入後に融資を受ける

- キャッシュフローの大きな物件を選び、自己資金の回復時間を短くする

- 他の収入源を持ち、自己資金回復のスピードを上げる

私の場合だと、

1戸目を購入した時には他の収入源がありましたし、

1戸目の物件価格は100万円で、不動産投資用に準備した自己資金の半分の価格でした。

また、2戸目~7戸目はリフォーム費用を含むオーバーローンで融資を受け、自己資金を減らさず購入していますし、

法人所有の8戸目~11戸目は現金買いですが、マイナス100万円~50万円と超低額物件で、リフォームも1戸当たり20万円~30万円ほどで済むような物件で、融資返済も無いのでキャッシュフローは大きくなります。

以降、さきほど箇条書きで挙げたそれぞれについて、私の考えを解説します。

自己資金をすべて使わなくても商品化できる物件を選ぶ

最初の物件で自己資金をすべて吐き出してしまうと、次の物件に投入する資金を失ってしまいます。

良い物件というのはいつ出てくるかわからないですから、チャンスのタイミングですぐに動けるようにしておかなければ、チャンスを逃してしまうということです。

そのためには、自己資金を余らせながら1戸目の物件を手に入れなければなりません。

また、経営の安定性の視点からも、自己資金を手元に残しておくのは大事なことです。

すべてを1点賭けすると、想定外の事象が発生した時の選択肢が減り、リカバーするのが難しくなってしまいます。

特に、初心者のうちは知らないことがたくさん起きますので、お金を使って誰かに助けてもらいたい場面も起きますから、こういう意味でも手元にキャッシュを残しながら動き出すようにしたいものです。

また、ちょっと話がずれますが、

手元にキャッシュを残す経営をしてれば、融資を受ける際にも有利に働く場合があります。

自己紹介にも書いてますが、私は本業収入に手を付けないないという制約を課して副業を始めましたので、本業の給与を事業用用途に使いません。

また一般的な家庭と同じで、この本業の給与から何かあったときのための生活資金として貯金をしています。

この貯蓄が、融資を引くときに活躍するんですね。

「確かにこれを使えば融資を受けなくても買える(=借りた分はいつでも一括で返せる)けど、緊急用の生活資金なので、基本的に使わないお金なんです。だから、借りて事業展開したいんです。」

これまで私は、融資を受ける理由の一つとしてこういう話をしてきました。

これが金融機関の担当者にも好評のようでして、手堅い人だと思われているようです。

RCの大型物件では自己資金を残して展開するのは難しいかもしれませんが、築古戸建では十分可能な話だと思いますから、意識してみてください。

ちなみに貯蓄の話ですが、私は貯蓄の上限を半年分の生活費に設定し、それを超える場合は、まず子供への投資、次に株式投資(投資信託はNG)に回すように考えてます。

これくらいあれば、仮に収入がゼロになったとしても、失業保険等も含めて1年以上は生活できますし、背水の陣の気持ちで1年あれば、十分復活できますからね。

日本が国家として破たんしなければですが。

生活コストが下がるような物件を選ぶ

次は、物件を買うことで生活コストを下げ、その分のお金を自己資金として使えるようにしよう、という話です。

具体的には賃貸併用住宅の活用です。

持ち家を持つことで自分自身の家賃負担を抑えつつ、入居者からの家賃で住宅ローンを賄う、という形で自己資金の流出を防ぐ手法です。

また、家賃収入を得ることで青色申告も使えるようになります。

すると、減価償却費、通信費や住居費、車両費等を経費に組み込むこともできるようになり、節税した分を自己資金として蓄えることができるようになります。

金持ち父さん貧乏父さんに「勤め人は税金を払ってから残ったお金をやりくりするが、起業家は先に経費を払い、残った分に税金を払う」といった趣旨の話がありますが、これを実感できると思います。

私の場合は、賃貸併用住宅という選択肢はとっていません。

1戸目を購入するときには既に持ち家に住んでいましたし、別のビジネスも持っていて既に青色申告をしていた等の様々な理由からです。

が、住み替えが可能だったら、やっていたと思います。

融資を利用して購入する、または購入後に融資を受ける

これは他人資本に頼る方法です。

もし可能なら、まずは家族や親族から借りるのが良いと思いますが、金融機関から借りるときの話を書こうと思います。

あなたの属性(仕事や収入、返済能力)にもよりますが、賃貸経営の実績も無い状況で、耐用年数を2周も過ぎたようなボロ戸建に融資してくれる民間の銀行はなかなか無いです。

こういうときに頼りになるのは日本政策金融公庫(以降、公庫と書きます)です。

民間の金融機関が融資しないようなところに融資するのが公庫の設立趣旨ですしね。

一般の金融機関が行う金融を補完することを旨とし、国民一般、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うとともに、内外の金融秩序の混乱又は大規模な災害、テロリズム若しくは感染症等による被害に対処するために必要な金融を行うほか、当該必要な金融が銀行その他の金融機関により迅速かつ円滑に行われることを可能とし、もって国民生活の向上に寄与することを目的として業務を行っています。

https://www.jfc.go.jp/n/company/profile.html(日本政策金融公庫 目的)

公庫から融資を受ける場合、物件購入前に借りる方法と、物件購入後にリフォーム費用として借りる方法がありますが、これはどちらでもよいです。

1戸目だと特に、いっぺんにたくさんのことをする余裕はないでしょうから、購入後で良いと思います。

購入資金さえ貯められない人は、購入前に融資を受ける必要がありますが、ボロ戸建を買う程度の自己資金も貯められないようなら、不動産投資の前にもっとやるべきことがありそうですね。

話を戻して、この記事は初心者向けということで、もう少し融資に関して、いざ借りるとなったら、迷う可能性がありそうなところについて書いておきます。

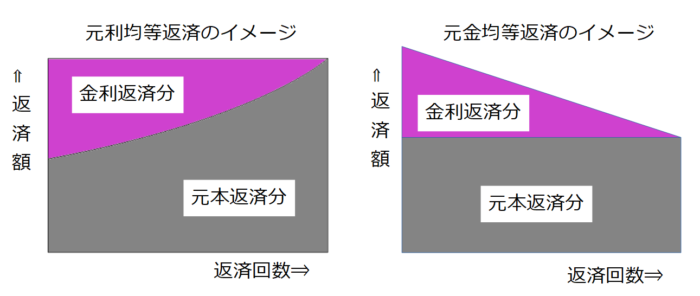

元利均等返済か、元金均等返済か

まず、返済方法には2通りあります。

元利均等返済と、元金均等返済です。

| 元利均等返済 | 返済額(=元金返済額+利息額)が毎回一定になるように返済する方法。 つまり、返済期間を通じて一定の返済額ですが、その内訳を見ると、初期は金利の割合が大きく、後期は元金の割合が大きくなります。 元金返済は、経費計上できません(※1)ので、返済が進むほどキャッシュフローが悪くなります。 |

| 元金均等返済 | 毎回の「元金返済額」が一定で、これに利息額を上乗せした金額が返済額となる方法。 返済期間のうち初回の返済額(※2)が最も大きくなり、元金返済が進むにつれて返済額が小さくなります。 金利の部分は経費計上できますから、返済初期はキャッシュフローが小さく、税金も小さくなります。 |

私は、経営の安定化、将来の見通し易さの観点から、元金均等返済が良いと思います。

ちなみに、元金均等返済の初回の返済額は、大雑把にこのような感じで計算できます。

借りたお金÷返済回数+借りたお金×金利(年利)÷12

例えば、120万円を金利2%で10年(120回返済)借りたら、これくらいです。

120万円÷120+120万円×0.02÷12=12,000円

元金返済据え置きを活用しよう

それから、元金返済据え置きと言って、しばらくの間元金を返済せず金利のみ返済する期間を設けることができますから、融資担当者に相談してみてください。

特にリフォームをDIYでやろうと考えている場合、家賃をいただくまでに時間がかかりますから、その間元金の返済が無ければ、資金繰りに余裕ができますね。

また、元本返済が始まる前に収益化できれば、据え置き期間中の家賃収入のほとんどがキャッシュとして残りますから、手元の資金も充実して次の物件へ再投資することもできます。

※結局は借りてるお金であることには変わりないので無駄遣い厳禁

ちなみに、この元金返済据え置き期間を設けた場合、据え置き期間終了後の月々の返済額は増えますので、計算が狂わないようにお気を付けください。

例えば、先ほどの例と同じく、120万円を金利2%で10年(120回返済)借りて、元金返済据え置き期間を6か月にした場合、

金利のみ返済する回数が6回、元金+金利を返済する回数が114回になり、元金を120回ではなく114回で返済する必要があるからです。

その他、公庫への融資申し込みや面接等の手順については、融資カテゴリに記事がありましたので、参考になるかもしれません。

そろそろ次の話題に行きます。

キャッシュフローの大きな物件を選び、自己資金の回復時間を短くする

次は、キャッシュフローと利回りの高い物件を買って、自己資金を早期に回復する方法もある、という話です。

利回りについては、初心者の時に最も気になる部分で、よく勉強している人が多いと思いますから、詳しい説明はしませんが、前回の記事にも書いたように「税引き後」にキャッシュが残るように計算して買う。

これがすべてです。

細かい分類をしはじめると、いろんなパターンがあると思いますが、例えばこのようなパターンが考えられます。

- リフォームがあまり必要ない物件を買う(早期に賃貸を開始できる)

- 水回りや外壁、屋根について、売主がこまめにメンテナンスしてきた物件を買う(運営中のトラブルを避け、家賃を残す)

- 家賃の高い地域で、比較的安く買う(高利回り)

- 賃貸需要に比べて供給の少ない地域で買う(物件の品質が低くても入居者が見つかる、売り手市場で家賃が大家側の言い値で決まる)

- 超激安物件(50万円を切るような物件をそのまま3万円で貸すみたいな)

最後の2つは特別なスキルを必要とする場合がありますので、初心者向けでは無いですね。

次の話に進みます。

他の収入源を持ち、自己資金回復のスピードを上げる

今は辞めてしまったのでずいぶん減ってますが、私が1戸目を購入した当時は、自己資金を貯めるために作ったブログからの広告収入が、放置していても月に10万円~20万円ほどはありました。(※このブログではありません)

これのおかげで、1戸目を再生している間に1戸目の購入資金は回復しました。

このような、別の事業(収入源)を持っておくのは、かなり良いです。

ま、不動産投資を始めたいと思っている人に、別の収入源を持てって言うのも変な話に聞こえるかもしれませんが、正直、私としては強くお勧めします。

このブログも不動産投資と銘打ってはいますが、ボロ戸建をやっているうちは投資などというスマートなものではなく、不動産賃貸業という事業的な側面が大きいですから、

不動産賃貸業を始める前に、事業経営に関する基礎的な知識くらいは持っておきたいですね。

そして、事業で成功しようとして、ちゃんと勉強や研究、テストと改善、そして判断をする。そういった経験が非常に活きてくるんです。

どの事業も抽象化すると同じような型ですから、そういった事業の型を、不動産で大きなお金を使って勝負する前に小さく試して経験しておくのは、かなり良いと思います。

特に、インターネットで展開できるビジネス、つまりブログやメールマガジン、YoutubeやVoicy、Instagram、Facebook、Twitterなど、情報発信を収益につなげる方法を知っておくのは、初期投資も少なく済みますし、社会インフラに詳しくなるという意味でもよいと思います。

あと、自衛の意味でもインターネット上で情報発信者がどのような型で、どのようなテクニックで商品やサービスを売ろうとしてくるのかを知ること、自分で調べられるようになり試行する力を持つことができれば、つまらない高額コンテンツを買ってしまうことも減ると思います。

青色申告的にも有利

小さくても事業収入を持っていると、青色申告特別控除額を大きく取れるという節税面での効果があります。

通常、事業収入が無く不動産収入のみの場合、戸建であれば5棟、集合住宅の場合は10戸を超えなければ、事業規模とみなされず、青色申告特別控除額は10万円までにとどまりますが、

別の事業を持っていると、それが小さな規模であったとしても、青色申告特別控除を65万円まで使えます。(※「それ、事業じゃなくて雑収入でしょ」と言われないようにしておく必要はあります)

まとめ

これで挙げた項目は全部解説しましたから最後にまとめます。

「次につなげる1戸目の選び方」ということで書き始めましたが、

けり出したビジネスを次につなげるというのは、経営資源の蓄積をし続けることです。

不動産投資では、先を見据えつつ不動産投資サイクルを回すということです。

そして特に最初の物件に関しては、手元のキャッシュを厚くしておく、もしくは手元のキャッシュを早期に回復することを意識しながら進むことが重要です。

そのためには、

- 物件を相場より安く買う

- 他人資本を活用する

- 支出を低く抑えて収入を高める

- 節税を活用する

それぞれの観点が必要です。

最後までお読みいただきありがとうございました。

以上です。